Meilleur PER 2025

Comparatif des PER en ligne 2025

Le PER, plan épargne retraite, est un produit d’épargne dédié à la retraite. Bénéficiant d’avantages fiscaux importants, c’est un moyen simple d’investir sur les marchés boursiers, avec un fonctionnement proche de l’assurance-vie. Diversité des supports, frais, types de gestion, plusieurs critères sont à analyser pour trouver le meilleur PER. Et si c'était le moment pour toi d'ouvrir un Plan d'épargne retraite ? Hellomonnaie t’accompagne dans ton choix avec son comparatif des meilleurs PER en ligne du marché !

–

–

–

–

–

–

–

500€

900€

1.000€

1.000€

1.000€

100€

500€

300€

50€

1.000€

50€/mois

100€/mois

100€/mois

100€/mois

50€/mois

50€/mois

50€/mois

50€/mois

50€/mois

100€/mois

50€/mois

0%

0%

0%

0%

0%

0%

0%

0%

0%

0%

0%

–

–

–

–

–

2,7%

2,3%

–

–

–

–

–

–

2,1%

–

700

1.000

800

–

–

470

700

–

9

340

102

42

57

49

–

–

53

N.C.

–

0

52

0

41

20

18

8

26

6

118

138

0%

0%

–

–

–

0%

0%

–

0%

0%

0%

0,5%

0,6%

–

–

–

–

–

0,6%

0,5%

2%

0,6%

–

–

–

0,65%

1%

–

–

0,8%

0,6%

Unités de compte

Unités de compte

ETF, SCPI, fonds euro

ETF, fonds euros, immobilier, private equity

ETF

ETF, fonds euro, unités de compte, immobilier, titres vifs

ETF

ETF, unités de compte

unités de compte, fonds euro

Unités de compte

Unités de compte, fonds euro, SCPI

4

3

100

3

Illimité

3

3

3

45

3

3

0%

0%

1%

1,6% max.

0%

0%

De 1,5% à 1,7%

0,3%

–

- Contrat très polyvalent avec de nombreuses options de placement

- Frais de gestion en UC les plus bas du marché

- Un contrat pour ceux qui souhaitent investir sur des titres en direct dans leur PER

- La plus belle offre de supports immobiliers (41)

- La meilleure offre d'unités de compte

- Des frais parmi les plus bas du marché

- Taux du fonds euro boosté performant (en fonction de la part d'UC détenue)

- Conseiller en investissement personnel dédié

- Gestion diversifiée grâce à un portefeuille multi-actifs : actions, obligations, fonds euro, immobilier

- Possibilité d'avoir un portefeuille 100% aligné avec l'Accord de Paris grâce à Ramify Flagship Green

- PER Assurance diversifié de chez Yomoni (ETF, immobilier, fonds euros, private equity)

- PER responsable

- Gestion 100% en ETF

- Pas de profil type, mais création du portefeuille en fonction du client

- Accompagnement individualisé

- Pas de communication sur l'investissement éthique des portefeuilles

- Contrat multigérant

- Possibilité de combiner gestion libre et pilotée

- Possibilité d'investir sur des actions en direct

- Conseiller dédié, avec un système de gestion libre conseillée

- PER fortement orienté sur l'investissement éthique

- Investissements orientés sur le financement de la transition écologique et la préservation du climat

- Un PER positionné sur l'investissement responsable

- Grand niveau de personnalisation en fonction du profil de risque (45 profils) + 4 collections selon les objectifs (eau, planète, énergie, humain)

- Nombre de supports de gestion limité, avec une absence d'ETF

- Un nombre important d'ETF (52) par rapport au nombre total d'UC proposée

- Une belle sélection de fonds immobilier (26)

- PER engagé investi à 100% sur des fonds ISR

- Gestion sous mandat effectuée par Mirova, société de gestion filiale de Natixis spécialisée dans l'investissement éthique

- Offre de supports d'investissement un peu faible par rapport aux concurrents

Quel est le meilleur PER en ligne ?

Contrairement à l'assurance-vie, le PER est géré par défaut de façon pilotée (ou sous-mandat). C'est même une obligation légale du contrat de proposer ce type de gestion. Les PER proposant la gestion libre aux investisseurs se démarquent donc du lot en offrant une option supplémentaire.

Pour te simplifier la tâche, nous avons rassemblé les PER selon leur type de gestion :

- Les PER en gestion libre

- Les PER en gestion pilotée

Notre classement des meilleurs PER en gestion libre

Selon notre comparatif, les meilleurs PER en gestion libre sont :

Linxea Spirit PER : le meilleur PER pour investir dans l'immobilier

Déjà très performant sur l’assurance-vie, Linxea nous propose sans surprise un PER très compétitif. Les supports proposés sont nombreux (+700), le choix est possible entre gestion libre ou pilotée, le contrat est accessible à partir de 500€. Bref, ce PER a tout pour plaire. C'est également le meilleur PER pour investir dans l'immobilier avec pas moins de 41 supports proposés.

Seul petit bémol : les frais de gestion du fonds euro sont les plus élevés de notre sélection.

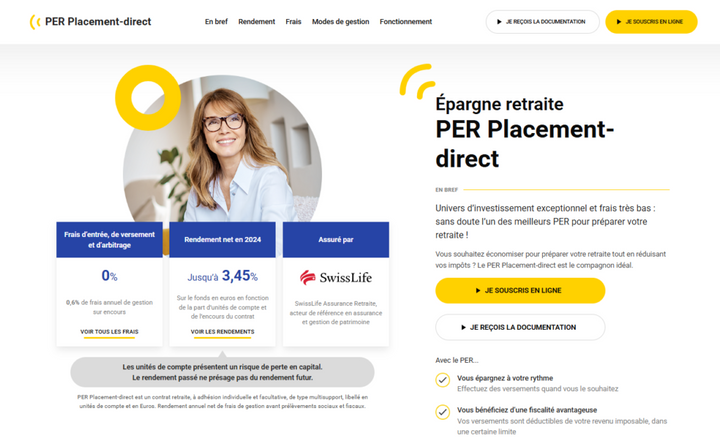

PER Placement Direct : le meilleur PER pour le choix d'unités de compte

Tout comme son concurrent Linxea, Placement-direct est reconnu pour son offre d’assurance-vie en ligne. Avec son PER, le courtier en ligne nous propose un contrat XXL. Ce n’est pas moins de 1.000 UC, 57 ETF ou encore 20 supports immobiliers qui sont proposés.

Ce PER ravira les investisseurs pointus désireux de faire une sélection minutieuse de leurs supports.

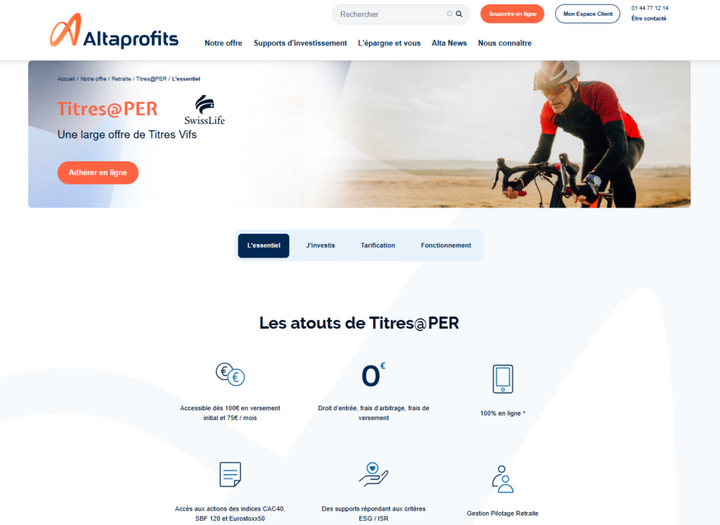

Altaprofits Titres@PER : pour un PER investi en actions

Spécialiste de l'assurance-vie en ligne et du PER, Altaprofits propose deux offres de plan épargne retraite. C'est ici le contrat Titres@PER assuré par SwissLife que nous avons retenu pour notre comparatif.

L'originalité du contrat vient de l'offre importante de titres vifs, avec un accès aux actions du Cac 40, du SBF 120 et de l'Eurostoxx50. Le PER laisse de larges possibilités d'investissement avec près de 500 UC référencées, dont 53 ETF. Un choix est possible entre gestion libre et gestion pilotée. Autre particularité de ce contrat, la gestion sous mandat n'est pas effectuée par l'assureur lui-même, mais par la société de gestion Lazard Frères Gestion.

PER Caravel : le meilleur PER pour une épargne retraite éthique

À mi-chemin entre gestion libre et gestion pilotée, Caravel propose un PER en gestion libre conseillée. Même si une préconisation d’investissement est faite, l'épargnant reste libre d’accepter ou non les propositions d’investissement.

Le PER Caravel se démarque surtout par son positionnement clair sur l’investissement éthique et responsable.

Linxea Suravenir PER : le meilleur PER pour investir en ETF

Linxea réussit la prouesse de proposer un 2ème PER obtenant la mention très bien. C'est ici Suravenir, filiale du Crédit Mutuel Arkea, qui assure le contrat.

Bien qu’ayant une offre d’unités de compte plus modeste que ces concurrents directs, le Linxea Suravenir PER se démarque clairement par son offre d’ETF. Ce sont en effet 52 ETF qui sont proposés, soit presque autant que le PER Placement-Direct, champion de l’offre d’investissement. On notera également la belle proposition de fonds immobiliers du PER.

Notre classement des meilleurs PER en gestion pilotée par robo-advisors

Comme nous l'avons rappelé, tous les PER se doivent d'offrir une gestion pilotée à leurs clients. Une partie du marché, les intermédiaires ou courtiers "classiques", proposent une gestion sous-mandat à base de fonds en unités de compte.

D'autres prestataires offrent une gestion pilotée par robo-advisors, réalisée en grande partie grâce à des ETF. Ces fintechs mixent technologie et investissement. Ce sont ces robo-advisors que nous retrouvons dans le classement des meilleurs PER en gestion pilotée.

D'après notre comparatif, les meilleurs PER gérés par robo-advisors sont :

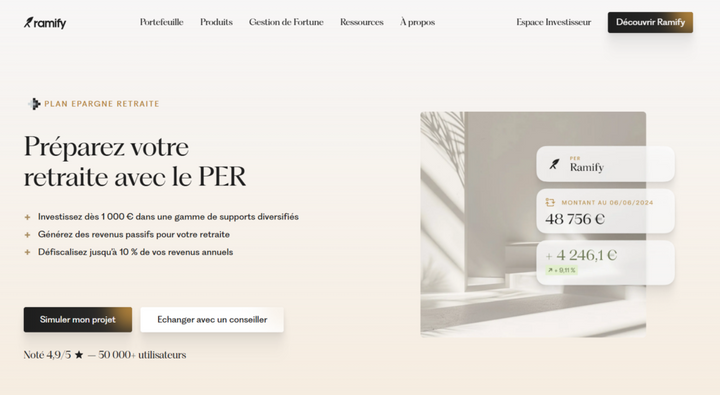

PER Ramify : une gamme de 3 PER pour un maximum de diversification

Ramify ne nous propose pas 1, mais 3 PER :

- Per Ramify Essential : un PER simple et efficace composé d'ETF actions, d'ETF obligations et d'un fonds euro.

- PER Ramify Flagship : un PER multi actifs plus performant. L'immobilier est ajouté à la gamme Essential. Une option Flagship Green est disponible pour un PER aligné avec les accords de Paris.

- PER Ramify Élite : le PER haut de gamme avec un maximum de diversification. C'est ici le Private Equity qui complète l'offre, pour un accès privilégié à des produits premium.

Chaque investisseur peut donc trouver le PER qui lui convient le mieux, en fonction de son profil et de ses objectifs d'investissements.

👉 Bon plan : 3 mois de frais de gestion offerts jusqu'à 500€ et/ou une remise de 1% du montant souscrit selon le produit.

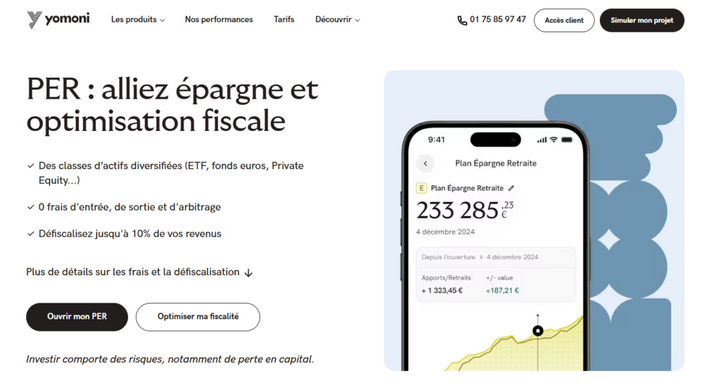

PER Yomoni Retraite + : un PER clés en main pour un investissement diversifié et responsable

Jusqu'il y a peu, Yomoni nous proposait un PER bancaire géré à 100% en ETF.

Le robo-advisor complète son offre avec un PER assurance, le PER Yomoni Retraite+. Avec ce nouveau PER, l'investisseur peut élargir son champs d'investissement avec un accès à un fonds euro, des supports immobiliers ou encore du Private Equity.

Cerise sur le gâteau, tous les supports d'investissement sont labellisés par des organismes d'État pour un investissement responsable.

PER Nalo : le meilleur PER pour un investissement sur-mesure sans profil type

Nalo est un des acteurs historiques de la gestion pilotée en France. Son PER nous offre une solution confortable avec une gestion à 100% en ETF. La différenciation de Nalo vient du fait qu’il n’y a pas de profil type. Chaque portefeuille est créé sur-mesure pour l’investisseur.

PER Goodvest : le meilleur PER piloté pour un investissement responsable

Après l’assurance-vie, Goodvest nous propose désormais son PER. Clairement engagé pour l’environnement, ce PER en gestion pilotée permet de mettre ses investissements en accord avec ses convictions. L’offre d’ETF permettant la gestion est resserrée, mais de très bonne qualité.

PER Papisy : le PER résolument engagé

Lancé en 2022, Papisy fait partie des nouvelles pouces de la fintech. Papisy affiche un positionnement fort d'investissement responsable, tout en s'ancrant dans les préoccupations actuelles, à savoir préparer sereinement sa retraite.

L'offre se compose d'un choix resserré de 10 fonds sélectionnés pour leurs qualités ISR. Détail original, la gestion pilotée peut être personnalisée par le client. En effet, celui-ci peut choisir une "collection" (entre eau, humain, planète et énergie) pour donner une couleur à son PER.

On aime le ton fun et assumé de ce PER rafraîchissant. Et pour ne rien gâcher, les frais de gestion pilotée sont seulement de 1%, soit l'un des meilleurs taux de frais du marché.

Rappel : un PER, qu’est-ce que c’est ?

Le PER (Plan d’épargne retraite) est un placement financier dédié à la préparation de la retraite. Créé en 2019 à l’occasion de la loi PACTE, il remplace son prédécesseur le PERP.

Le nouveau PER est plus souple et moins contraignant que l’ancien PERP. En effet, une sortie anticipée du plan est possible en cas d’achat de la résidence principale ou d’accident de la vie. De plus, le choix est laissé entre gestion libre ou pilotée, ainsi qu’entre sortie en rente ou en capital. Ces nouveaux éléments, associés aux avantages fiscaux du PER, en font un produit tout à fait intéressant pour l’épargne long terme.

Le PER peut prendre la forme d’un compte-titres ou d’un contrat d’assurance-vie, un peu comme c’est le cas du PEA. Ici, contrairement au PEA, c’est le PER assurance-vie qui est le plus courant, le PER compte-titres n’étant que très peu utilisé. On parle respectivement de PER assurantiel et de PER bancaire pour ces 2 cas de figure.

Au-delà de cette distinction, il existe 2 grands types de PER :

- Le PER individuel, qu’on appelle le PERIN, dont la souscription est laissée au libre choix de chacun ;

- Le PER collectif, qu’on appelle le PERCOL, qui est proposé aux salariés dans le cadre de l’entreprise, avec généralement un abondement associé.

Notre comparatif concerne ici les PER individuels.

Si tu veux en savoir plus, Hellomonnaie a consacré un guide complet au PER.

🚀

Quel PER choisir ? Les critères à prendre en compte pour trouver le meilleur PER

Dans notre comparateur des meilleurs PER, nous avons établi une liste de critères qui nous semblent incontournables pour décider dans quel établissement ouvrir un plan épargne retraite.

Le courtier / l’assureur

Un PER est construit comme un contrat d’assurance-vie, tout du moins pour sa version assurance-vie. Il y a donc un courtier qui commercialise le contrat, et un assureur qui le gère.

Certaines personnes peuvent être réfractaires à ouvrir un contrat d’assurance-vie ou un PER chez un courtier en ligne. Même si, bien sûr, celui-ci doit être digne de confiance, le plus important est de savoir qui est l’assureur derrière le contrat. C’est lui qui garantit la gestion et la fiabilité du PER.

Dans notre comparatif, nous n’avons intégré que des contrats gérés par des assureurs reconnus.

Le type de gestion

Dans un PER, la gestion peut être libre ou pilotée. Certains investisseurs ne veulent pas s’occuper de leurs contrats, d’autres au contraire préfèrent avoir la main sur leurs placements. Quelques contrats proposent une solution mixte, ce qui peut être un bon compromis.

💡

Le montant minimum d’investissement

Quand on investit pour le long terme, cette information n’est pas forcément fondamentale. Cependant, il est important de savoir que certains contrats sont accessibles à partir de 500€ seulement. C’est un plus pour ceux qui souhaitent commencer à épargner avec un budget serré.

Le montant minimum d’investissement

Quand on investit pour le long terme, cette information n’est pas forcément fondamentale. Cependant, il est important de savoir que certains contrats sont accessibles à partir de 500€ seulement. C’est un plus pour ceux qui souhaitent commencer à épargner avec un budget serré.

Les frais

Il existe différentes lignes de frais dans les contrats PER. Frais de versement, de gestion pilotée, d’arbitrage, de gestion annuelle, d’arrérages, etc. Bref, la liste est longue, et elle peut faire une grande différence sur la performance finale, surtout sur un investissement très long terme comme c’est le cas du PER. Si tu souhaites trouver le meilleur PER, ne fait donc pas l'impasse sur l'analyse des frais prélevés.

Nous reviendrons en détail sur ces différents types de frais dans la partie dédiée.

Les supports d’investissement proposés

Le PER propose-t-il un fonds euros ou non, combien y a-t-il de fonds en unités de compte proposés, peut-on investir sur des ETF, des titres vifs, des supports immobiliers comme des SCPI ?

Tous ces critères sont à analyser quand on souhaite trouver le meilleur PER. Il n’est pas forcément nécessaire de choisir le contrat qui propose le plus de supports. Une sélection de qualité bien diversifiée sur les classes d’actifs peut tout à fait être suffisante.

PER en ligne vs PER d’une banque traditionnelle : quel est le meilleur choix ?

Nous avons étudié les meilleurs plan épargne retraite du marché et en avons sélectionné 9 qui nous semblent particulièrement intéressants. Le choix a été fait pour avoir des PER qui offrent de grandes latitudes d’investissement sur les marchés boursiers, et notamment sur les ETF.

Nous avons choisi uniquement des PER en ligne. En effet, les frais affichés par les banques traditionnelles sont trop élevés, pour un univers d’investissement souvent limité et orienté vers les fonds “maison”.

En bref, si tu cherches le meilleur PER, oublie le PER de ta banque traditionnelle !

Comparateur PER : les frais

Il existe plusieurs types de frais dans la gestion des PER. Ils sont en général bien identifiés chez les courtiers en ligne, mais parfois plus difficiles à trouver dans les banques traditionnelles par exemple. Attention à bien faire la liste de tous les frais demandés avant de choisir un PER pour éviter toute mauvaise surprise.

| Type de frais | Descriptif |

|---|---|

| Frais sur versements (initial / réguliers) | Certains établissements peuvent demander des frais sur les montants versés. Ces frais ne sont pratiquement jamais demandés chez les courtiers en ligne. Par contre, ils sont encore de rigueur dans les établissements plus classiques comme les banques de réseaux. |

| Frais de gestion du contrat | Ces frais sont prélevés sur tous les contrats. Ils correspondent à la rémunération de l’assureur pour gérer le contrat. Ils sont prélevés annuellement. |

| Frais d’arbitrage | Prélevés pour chaque changement de support. En général, ils sont gratuits chez les courtiers en ligne, mais facturés dans les banques traditionnelles. |

| Frais de gestion pilotée | Si le PER est en gestion pilotée, des frais supplémentaires de gestion peuvent être demandés, notamment si la gestion est effectuée par une société de gestion reconnue. |

| Frais d’arrérages | Cette commission est prélevée sur les rentes viagères versées. On n’y pense pas forcément quand on ouvre son contrat, mais si les frais d’arrérages sont élevés, cela vient impacter fortement le rendement. Comme pour tout investissement, il faut dès la souscription prévoir les conditions de sorties. |

Inutile de payer pour déposer de l’argent sur un contrat ! C’est selon nous un point rédhibitoire pour ouvrir un PER. Les PER de notre comparatif sont sans frais de versements.

PER en gestion libre : Les supports d’investissement proposés

L’univers d’investissement possible avec le PER est un des points fondamental quand on souhaite ouvrir un contrat. En effet, il s’agit ici d’une épargne pour le long, voire très long terme. Il faut donc se laisser la possibilité d’investir sur de nombreuses classes d’actifs, et notamment sur les marchés boursiers. Le meilleur PER doit avoir une offre suffisamment large pour te permettre d'arbitrer tes investissements selon tes besoins.

Une grande variété de supports pour une diversification maximale du PER

Certains courtiers proposent désormais l’investissement en direct sur des ETF et des titres vifs sur le PER. C’est particulièrement intéressant, surtout si tu investis jeune. Des contrats avec des possibilités d’investissement sur des SCPI ou des fonds immobiliers sont également à privilégier.

Si tu cherches un PER flexible, mieux vaut te tourner vers un assureur “classique” qui pourra te proposer une large gamme de supports d’investissement et la possibilité d’une gestion libre.

Si au contraire, tu souhaites te concentrer sur une gestion pilotée via des ETF, c’est vers un robo advisor comme Yomoni, Ramify, Nalo ou Goodvest qu’il faut orienter ton choix. Pour suivre plusieurs stratégies différentes, il est également possible d’ouvrir plusieurs PER.

Le fonds euro du PER : un support à ne pas négliger

Plus sécuritaires, les fonds euro constituent la brique défensive de ton PER. Ils sont investis sur des placements monétaires et obligataires. Le capital y est totalement ou partiellement garanti, mais la performance ne l’est pas forcément. L’objectif d’un fonds euro est ainsi plus axé sur la sécurité que sur le rendement.

Certains fonds euro dits “nouvelle génération” intègrent toutefois une partie variable investie en UC pour booster la performance.

💡

Cette démarche, appelée “désensibilisation”, est automatiquement effectuée en gestion pilotée, mais peut également être faite manuellement si tu es en gestion libre.

Certains acteurs ne proposent pas de fonds euro, mais ont fait le choix d’utiliser des fonds obligataires pour gérer la poche sécuritaire. Le capital n’est alors pas garanti comme sur les fonds euro, mais le risque est tout aussi limité.

Comment ouvrir un PER en ligne ?

De manière générale, il est très simple d’ouvrir un PER en ligne. Ce n’est pas plus compliqué que d’ouvrir un compte-titres chez un courtier ou une assurance-vie.

Une fois que tu as choisi le meilleur PER, il faut te laisser guide étape par étape, et surtout envoyer les documents demandés. La procédure peut légèrement varier selon les établissements. Mais voici les étapes que l’on retrouve le plus souvent.

Les 5 étapes pour ouvrir un PER en ligne

- Remplis le formulaire de contactComme toujours, il faut commencer par là. Informations d’état civil, adresse, profession, ainsi que des éléments relatifs à ton patrimoine existant. Il faut savoir que les établissements financiers ont une obligation légale de connaître leurs clients. Ces formalités sont donc un passage obligé, quel que soit l’établissement dans lequel tu ouvres ton compte.

- Choisis les détails de ton PER et tes optionsUne fois les formalités administratives effectuées, il faut choisir les caractéristiques de ton contrat. Profil de risque, type de gestion, versements programmés ou non, etc.

- Transmets les justificatifsPour compléter le formulaire et vérifier les informations, un certain nombre de documents vont t’être demandés. Il s’agit généralement d’une pièce d’identité, un justificatif de domicile de moins de 3 mois et d’un RIB à ton nom ouvert dans une banque de l’Union européenne. Tu peux prendre en photo directement tes documents ou les joindre par fichier attaché dans le formulaire.

- Signe électroniquement ton contratSi tout est en ordre, tu peux signer ton contrat. Une fois encore, tout se fait en ligne. Les procédures de validation peuvent varier. Un code SMS est souvent utilisé pour authentifier l’opération.

- Effectue le virement initialMaintenant que ton PER est ouvert, il ne reste plus qu’à effectuer le versement initial pour commencer à épargner. Il y a généralement un montant minimum à respecter pour ouvrir le PER. Vérifie bien ce point avant de te lancer dans l’aventure !

Transférer un PER : c’est possible ?

Si tu as déjà ouvert un PER dans un établissement, dans une banque traditionnelle par exemple, et que tu souhaites le transférer vers un courtier en ligne avec des conditions et des supports plus intéressants, sache que c’est possible. Les frais de transfert du PER sont encadrés depuis la loi PACTE de 2019. Ainsi, si le PER a plus de 5 ans, tu n’auras pas à payer de frais pour cette opération. S’il a moins de 5 ans, des frais peuvent s’appliquer avec un maximum de 1% des fonds transférés.

Il est important de savoir que, contrairement à d’autres produits comme le PEA, il est tout à fait possible d’ouvrir plusieurs PER. Tu peux donc ouvrir un PER dans un autre établissement pour bénéficier des avantages de plusieurs contrats, tout en conservant ton PER existant.

Conclusion - Quel est le meilleur PER en 2024 ?

Il n'y a pas vraiment un PER qui est meilleur que les autres. Plusieurs contrats sortent du lot. Le choix final du meilleur PER t'appartient et va dépendre de ton profil. Tous les PER présents dans notre comparatif sont de très bonne facture et peuvent te permettre de gérer sereinement ton investissement sur le long terme.

Pour rappel, d’après notre comparatif, les meilleurs PER en 2024 sont :

- Linxea Spirit PER

- PER Ramify

- Placement-Direct PER

- PER Caravel

- PER Goodvest

- PER Nalo

- PER Yomoni

- Linxea Suravenir PER