Choisir judicieusement son assurance-vie pour booster son épargne : l’exemple du groupe CORUM

Rechercher des placements capables de surmonter l'inflation

Depuis la crise sanitaire, le monde a changé. Pour les épargnants, 2022 a marqué un tournant significatif avec le retour de l'inflation. En parallèle, pour contenir cette montée des prix, les banques ont augmenté leurs taux d'intérêt, dans le but de restreindre l'accès au crédit pour modérer la consommation et les investissements des particuliers et des entreprises.

C'est un fait : cette situation affecte nos finances. Toutefois, l'aspect positif est que l'épargne redevient rentable. Pour optimiser réellement tes économies, il est toutefois crucial de choisir des investissements capables de surpasser l'inflation. Pour rappel, celle-ci s'est élevée à 4,9% en France sur l'année 2023 (1) .

De leur côté, les SCPI (Sociétés Civiles de Placement Immobilier) démontrent encore leur résilience face aux crises et aux fluctuations économiques. Alors que les rendements moyens dépassent les 4%(2), certaines SCPI offrent toujours des performances supérieures, avec des taux dépassant les 6%(3).

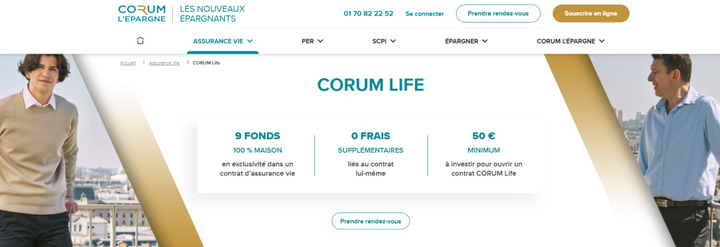

CORUM Life, une solution pour faire performer son épargne !

Pour une diversification efficace de ton portefeuille, l'assurance-vie octroie un cadre adapté, auquel s’ajoutent des avantages fiscaux notables.

Depuis mars 2020, CORUM L'Épargne a introduit un produit unique sur le marché : le contrat d'assurance-vie CORUM Life. Composé d’un fonds euro et d’unités de compte, ce contrat te donne un accès exclusif aux quatre fonds obligataires de CORUM L'Épargne, dont le fonds daté CORUM Butler Entreprises, lancé à la fin de 2022 afin de capitaliser sur des conditions favorables dans le secteur obligataire.

CORUM Life te permet également d'investir jusqu'à 55% de ton contrat dans trois SCPI CORUM :

- CORUM Origin, qui a offert un rendement (3) de 6,06% en 2023, avec un taux de rendement interne (TRI) (4) de 6,84% sur 10 ans ;

- CORUM XL, avec un rendement (3) de 5,4% en 2023 et un TRI (4) de 4,28% sur 5 ans, visant un objectif de TRI (4) non garanti de 10% sur 10 ans ;

- CORUM Eurion, qui a généré un rendement (3) de 5,67% en 2023, et visant un objectif de TRI (4) non garanti de 6,5% sur 10 ans.

En quoi les fonds obligataires et les SCPI distribués par CORUM L'Épargne sont-ils si différents ? Ils résultent d’une démarche à la fois opportuniste et méticuleuse dans le choix des entreprises financées et des biens immobiliers acquis, combinée à une vaste diversification géographique et sectorielle.

CORUM Life se distingue aussi par sa simplicité et son approche transparente, suivant le principe du «producteur au consommateur», contrairement aux normes du marché qui privilégient souvent un grand nombre de fonds éligibles comme stratégie de marketing.

Un investissement accessible et transparent

Avec un dépôt initial de seulement 50€, CORUM Life est conçu pour être accessible à tous. Cela se reflète également dans l'absence de frais spécifiques au contrat. Avec CORUM Life, tu ne supportes aucuns frais d'ouverture, de versement, de gestion, ou d'arbitrage !

L'expérience est similaire à un investissement direct : tu ne payes que les frais associés aux fonds obligataires et aux SCPI inclus dans ton contrat.

En d'autres termes, la performance de ton assurance vie correspond à la performance nette des fonds qui la composent.

💡

CORUM Life offre une opportunité de diversifier et dynamiser ton épargne, tout en bénéficiant du cadre fiscal avantageux de l’assurance-vie. En effet, tant que les fonds restent investis, ils ne sont pas assujettis à l'impôt sur le revenu. En outre, après huit ans de détention, les gains sont exonérés d'impôt jusqu'à 4.600 € pour une personne seule et 9.200 € pour un couple en cas de retrait.

De plus, la transmission du capital à travers ce contrat est réalisée dans des conditions fiscales favorables pour les bénéficiaires désignés, selon leur situation personnelle et les éventuelles modifications législatives futures.

Préparer sa retraite avec le Plan Épargne Retraite (PER) : Investissements en SCPI et avantages fiscaux

Autre option envisageable pour préparer ton avenir : Le Plan Épargne Retraite (PER) , et notamment CORUM PERLife. Ce dernier représente une autre stratégie pertinente pour se préparer à la retraite tout en accédant aux SCPI. Il te permet non seulement de construire ton épargne pour le long terme, mais également de profiter d’avantages fiscaux significatifs.

À travers CORUM PERLife, les épargnants ont l'opportunité d'investir dans les mêmes SCPI que celles disponibles via l'assurance vie CORUM Life, à savoir CORUM Origin, CORUM XL, et CORUM Eurion, connues pour leurs rendements potentiellement intéressants.(3)

Investir dans des SCPI via le PER présente aussi l’avantage de pouvoir déduire les versements de ton impôt sur le revenu imposable, en fonction de votre situation fiscale. Cela te permet donc de réduire ton revenu global imposable selon ta situation personnelle tout en augmentant ton épargne de manière efficace.

Au moment de la retraite, les sommes accumulées peuvent être récupérées sous forme de rente ou de capital, ce qui offre une grande flexibilité pour répondre aux besoins spécifiques et aux projets de chaque épargnant.

Toutefois, il est important de noter que si le fonds euro du PER garantit le capital, les unités de compte, dont les SCPI, peuvent varier à la hausse comme à la baisse, et impliquent donc un risque de perte en capital.

Selon les supports d’investissement choisis, CORUM PERLife est plus ou moins dépendant des variations des marchés financiers et immobiliers.

En somme, le PER via CORUM PERLife est une possibilité d’enrichir ta stratégie d'épargne retraite, en intégrant des véhicules d'investissement immobiliers performants et en se dotant d’avantages fiscaux non négligeables. C'est un bon support pour ajouter une couche de diversification à ton portefeuille.

et dépendant en particulier de l’évolution des marchés financiers ou immobiliers. Les performances passées ne présagent pas des performances futures.

⚠️

(1) Source economie.gouv.fr

(2) Moyenne du rendement des SCPI en 2022 (source ASPIM et IEIF) : 4,53 % .

(3) Rendement annuel des SCPI : taux de distribution, défini comme le dividende brut, avant prélèvements français et étrangers (payés par le fonds pour le compte de l’associé), versé au titre de l’année N (y compris les acomptes exceptionnels et quote-part de plus-values distribuées, divisé par le prix de souscription au 1er janvier de l’année N de la part. Cet indicateur permet de mesurer la performance financière annuelle des SCPI, y compris celles de la gamme CORUM L’Épargne.

(4) Le Taux de Rentabilité Interne mesure la rentabilité de l’investissement sur une période donnée. Il tient compte de l’évolution de la valeur de part et des dividendes distribués sur la période, ainsi que des frais de souscription et de gestion supportés par l'investisseur.

(5) Les méthodologies de classement sont disponibles auprès des organisateurs. La référence à un classement, un prix ou une notation ne préjuge pas des performances futures.

Cette communication a un caractère commercial et n'est pas suffisante pour prendre une décision d'investissement. Les documents d’information sont disponibles sur www.corum.fr

Mentions légales

CORUM L'Épargne, SAS au capital social de 1 000 000,00€, RCS Paris n° 851 245 183, siège social situé 1 rue Euler 75008 Paris, inscrite auprès de l’ORIAS sous le numéro 20002932 (www.orias.fr) en ses qualités de conseiller en investissements financiers, membre de la CNCEF, chambre agréée par l’AMF, de mandataire en opérations de banque et services de paiement, de mandataire d'intermédiaire d'assurance et d’agent général d’assurance sous le contrôle de l’ACPR, 4, place de Budapest CS 92459 75436 Paris Cedex 9.

Les SCPI CORUM Origin, visa SCPI n°12-17 de l'AMF du 24 juillet 2012 ; CORUM XL, visa SCPI n°19-10 de l'AMF du 28 mai 2019 ; CORUM Eurion, visa SCPI n°20-04 de l’AMF du 21 janvier 2020 sont gérées par CORUM Asset Management, société de gestion de portefeuille, SAS au capital social de 600 000 €, RCS PARIS n° 531 636 546. Siège social 1 rue Euler 75008 Paris. Agrément AMF GP-11000012 du 14 avril 2011.

CORUM PERLife est un plan d'épargne retraite composé d’unités de compte et d’un fonds euro; CORUM Life est un contrat composé d’unités de compte et d’un fonds euro; Gérés par la compagnie d’assurance CORUM Life, SA à directoire et conseil de surveillance au capital social de 20 000 000 € régie par le Code des assurances, RCS Paris n° 852 264 332. Siège social 1 rue Euler 75008 Paris. Société soumise au contrôle de l’ACPR, 4 place de Budapest 75436 Paris Cedex 9. Ils sont distribués par CORUM L'Épargne, 1 rue Euler 75008 Paris, agissant en qualité d'agent général d'assurance inscrit à l'ORIAS sous le n° 20002932.

Les fonds obligataires Corum Butler Entreprises, BCO, CBEHY, BSD, CBESG sont des fonds irlandais agréés par la BCI, gérés par la société de gestion CORUM Butler Asset Management, domiciliée à Dublin et agréée par la Banque Centrale d’Irlande le 19 octobre 2018 (n° C176313).